Quanto conta la gestione dei soldi in famiglia? Tantissimo: le questioni finanziarie sono infatti una delle cause più comuni di divorzio in Italia.

La gestione del bilancio è una questione familiare fondamentale: non solo garantisce la stabilità finanziaria della famiglia, ma anche il benessere dei suoi componenti. Inoltre, serve a evidenziare le tue abitudini di spesa, che magari sarebbero da modificare e incoraggia la famiglia alla spesa responsabile.

Vediamo allora alcuni suggerimenti per creare e gestire efficacemente il bilancio familiare.

Come Creare il tuo Budget Familiare

All’inizio, pensare a come creare e gestire un budget da zero può sembrare una questione da esperti. In realtà, è sufficiente creare il bilancio una volta sola, cosicché la gestione risulti essere piuttosto semplice. Un modello con cui puoi iniziare è quello di base che trovi in basso, utilizzato da professionisti di ogni settore. Sta a te semplicemente scegliere le categorie che ti interessano; sostituisci o elimina quelle che puoi tralasciare.

Consigliamo di utilizzare un budget settimanale o mensile.

In generale, il budget della tua famiglia deve includere tre aree chiave: entrate, spese e reddito netto. Ecco come suddividere queste categorie. Per semplicità, parliamo su base mensile.

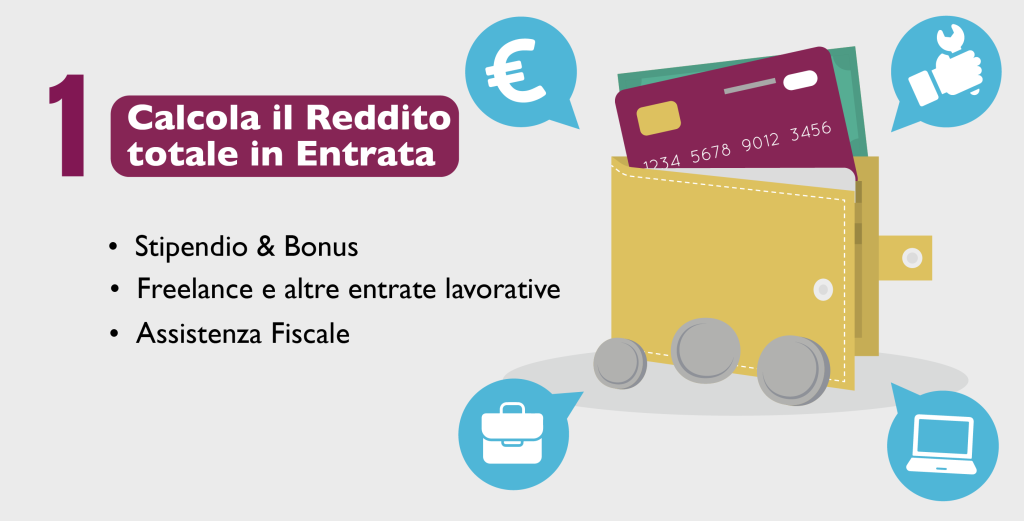

1) Le Tue Entrate

Inizia con l’analisi di ogni entrata guadagnata da ciascun membro della tua famiglia: dovrai letteralmente “studiare” tutti gli estratti conto e ogni altro documento che contiene questi dati, per l’intero mese.

Le entrate possono essere fisse, ad esempio il tuo stipendio, ma non dimenticare di includere eventuali mance, bonus, regali (in contanti). Alla voce entrate vorrai anche sommare sussidi statali (ad esempio, pensione, o reddito di inclusione). Attenzione alle detrazioni: meglio considerare le entrate al netto di tasse (che potrai inserire separatamente).

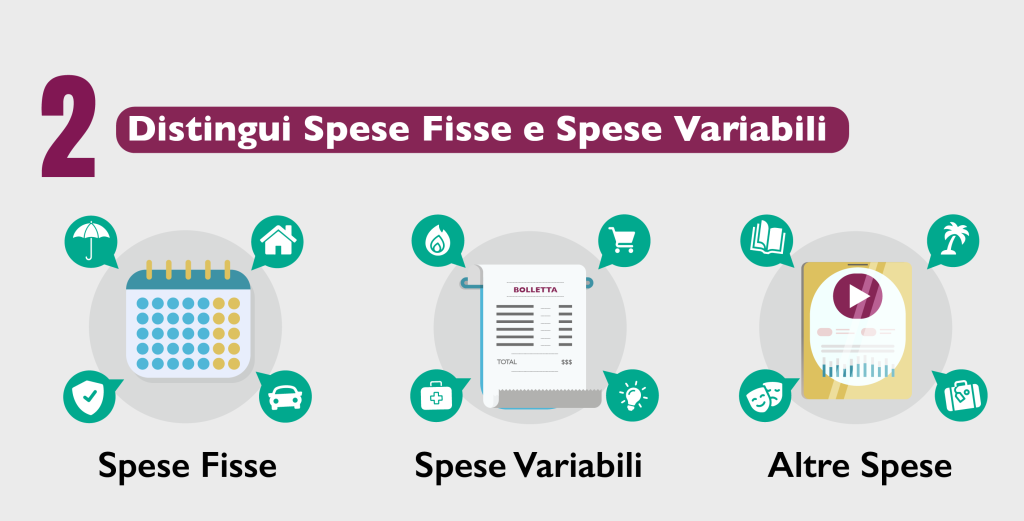

2) Le Tue Spese

La seconda voce del tuo budget riguarderà le spese. Possiamo suddividerle in fisse, variabili e “altre”. Un budget completo e dettagliato dovrà includere qualsiasi importo in uscita.

- Spese Fisse: includono uscite regolari, dello stesso importo. Ad esempio, mutuo ed affitto, assicurazione auto, assegno divorzile. Se hai delle spese pagate con frequenza non-mensile, dividi il totale per il numero dei mesi. Ad esempio, un’assicurazione semestrale di 600 Euro andrà inclusa come spesa fissa di 100/EUR al mese.

- Spese Variabili: probabilmente avrai tante spese al mese che non sono proprio regolari, come la spesa al supermercato, o la benzina. Le bollette fanno certo parte di questa categoria, in quanto cambiano in base all’uso. Fare budget per questo tipo di uscite è un po’ più complicato all’inizio, in quanto dovrai contare l’imprevedibilità.

- Altre Spese: attenzione ad indicare i debiti in una voce separata nel tuo budget. Questo perché anche se i pagamenti su carte di credito e prestiti personali sono “regolari”, non sono dei soldi che vorremmo pagare a lungo termine (ad eccezione di un mutuo, che abbiamo visto incluso nelle spese fisse). Concentrati sul ripagare rapidamente questi debiti, magari anche con dei pagamenti extra quando il tuo budget lo consente, in modo da poter contribuire maggiormente agli altri tuoi obiettivi, come il risparmio e non “buttare” letteralmente soldi in interessi. Tra le altre spese, vogliamo certo includere tutto ciò che è discrezionale: qui vi sono tutti gli extra, ad esempio biglietti per il cinema, ristoranti, happy hour o qualsiasi altra forma di intrattenimento per la tua famiglia.

3) Reddito Familiare Netto

Ogni mese, il calcolo delle nostre spese e delle nostre entrate ci dirà qual è il nostro reddito familiare netto. Questo potrà essere positivo, o (purtroppo) negativo. Non farti scoraggiare dalle cifre: l’importante è prendere consapevolezza per capire come migliorare.

Un interesse report dell’Istat sul reddito medio delle famiglie italiane è disponibile qui

I vantaggi del Budget Familiare

Un budget familiare ti permette di avere una visione completa della situazioni finanziaria in famiglia.

Tra i tanti benefici, ne abbiamo selezionato cinque che sono i principali:

- Stabilità: Avere sotto controllo ogni entrata ed uscita ti permette di evitare di essere presi alla sprovvista.

- Risparmio: È un ottimo modo di rivedere i costi e quanto si vorrà risparmiare, per il futuro

- Riduzione dello stress finanziario: in ogni settore, la consapevolezza riduce lo stress, che può essere intenso quando legato ai soldi. Di conseguenza, questo riduce le tensioni all’interno della famiglia.

- Realizzazione dei goal finanziari: Vorresti una vacanza? Pensi già ai regali di Natale e compleanno? Tuo figlio si diploma quest’anno? Una buona pianificazione finanziaria consente alla tua famiglia di stabilire obiettivi, a breve e lungo termine.

- Ideale gestione delle risorse: creando una buona gestione del bilancio, significa andare ad ottimizzare le risorse finanziarie. Dunque, scelte ponderate su come utilizzare ed allocare questo denaro.